资本分配加杠杆 146亿瓶/年,冲刺IPO

发布日期:2024-07-25 10:52 点击次数:113

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

又一家饮料企业迈出了赴港上市的步伐。

4月22日晚间,港交所网站显示,华润饮料(控股)有限公司(以下简称“华润饮料”)向港交所递交上市申请材料。

作为国内最早专业化生产包装饮用水的企业之一,历经40年的发展,华润饮料成为国内第二大包装饮用水企业以及国内最大的饮用纯净水企业。公司旗(金麒麟分析师)下的“怡宝”品牌家喻户晓,2023年,华润饮料售出逾146亿瓶“怡宝”品牌水产品。

如果此次能顺利上市,华润饮料将成为华润集团在港股市场的第9家上市公司。

图片来源:华润集团官网

旗下拥有多个品牌

根据招股书,华润饮料拥有“怡宝”“至本清润”“蜜水系列”“假日系列”及“佐味茶事”等13个品牌的产品组合、共计56个SKU。

其中,最为消费者熟知的是“怡宝”纯净水。凭借标志性的“小绿瓶”设计,“怡宝”品牌已在诸多消费者心目中深深扎根。

不过,在包装饮用水市场的角逐中,“怡宝”近年来不敌农夫山泉,长期居于行业第二。

根据灼识咨询报告,自2014年至2023年,按包装饮用水的零售额计,华润饮料已连续10年位居前两名。2023年,华润饮料在包装饮用水市场的市场份额达到18.4%。

具体到饮用纯净水这条赛道上,“怡宝”则是当之无愧的龙头。2023年,华润饮料售出逾146亿瓶“怡宝”品牌水产品。

从零售额来看,2023年,“怡宝”品牌饮用纯净水产品的零售额达到395亿元(人民币,下同),在饮用纯净水市场的份额达32.7%。

“怡宝”品牌也是中国即饮软饮市场中,在2023年零售额超过300亿元的7个品牌之一。

除包装饮用水之外,华润饮料旗下的“至本清润”菊花茶产品也有不错表现。2023年,“至本清润”菊花茶产品零售额达到7.56亿元。按零售额计,“至本清润”在国内菊花茶饮料市场排名第一,市场份额为38.5%。

业绩增速高于行业

在招股书中,华润饮料交出了一份可圈可点的“成绩单”。

首先是业绩增速高于行业。招股书显示,根据灼识咨询报告,自2021年至2023年,中国包装饮用水行业的复合年增长率为4.1%;同期,华润饮料包装饮用水产品的复合年增长率达到7.4%。

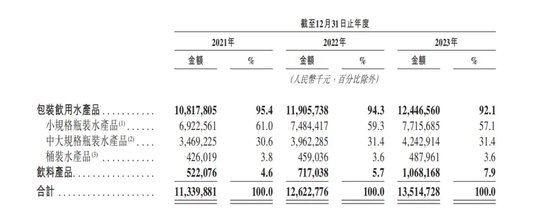

华润饮料2021年至2023年营收表现,图源:公司招股书

2021年至2023年,华润饮料的营收分别为113.40亿元、126.22亿元和135.15亿元,复合年增长率为9.2%;年内利润分别为8.58亿元、9.89亿元和13.31亿元,复合年增长率为24.6%。

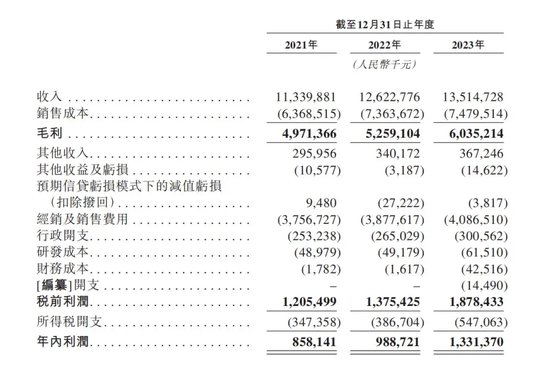

华润饮料2021年至2023年业绩情况,图源:公司招股书

其次,整体来看,公司盈利能力在逐年提升。2021年至2023年,华润饮料的净利润率分别为7.6%、7.8%和9.9%。期内,华润饮料的毛利率也整体向上,在2023年达到了44.7%。

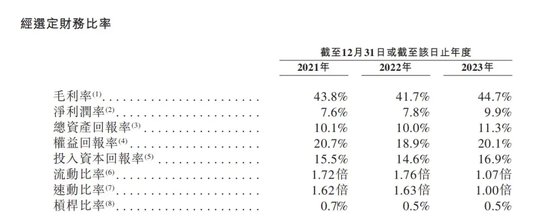

华润饮料财务比率情况,图源:公司招股书

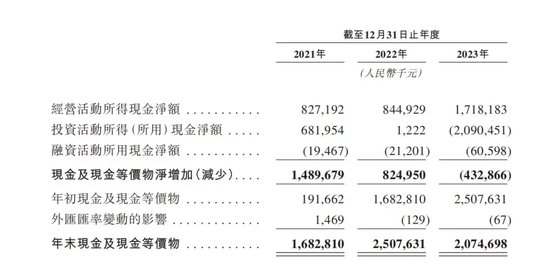

此外,公司经营活动所得现金净额由2021年的8.27亿元增加至2023年的17.18亿元,年均复合增长率为44.1%。

欲借上市进行战略化扩张

截至2023年底,华润饮料的年末现金及现金等价物约为20.75亿元。从账面来看,华润饮料似乎“不差钱”。那公司此次IPO有何考虑?

如今,荣耀Magic V Flip的发布,不仅补上了荣耀在折叠屏手机品类的最后一块短板,也开创了大外屏竖折手机新时代。荣耀跨越手机和穿戴的边界,为追求时尚科技的消费者提供竖折主力机新选择,更为行业树立起小折叠手机新标杆,引领探索小折叠手机的未来趋势。

华润饮料现金流状况,图源:公司招股书

根据招股书,华润饮料拟将此次IPO募资净额用于战略性扩张和优化产能,以提高整体供应链效率;加速销售渠道扩张并提升渠道效率;开展销售和营销活动;增强产品研发能力;提升数字化能力;进行潜在投资和并购的机会等。

国内瓶装水市场竞争一直非常激烈,近年来多家企业都在朝着产品多元化、高端化等方向进行探索,寻求新的业绩增长极。

尽管华润饮料的业绩“基本盘”看起来颇为稳固,但是短板也不容忽视。

例如,公司来自饮料业务的收入不到10%。反观竞争对手农夫山泉,2023年其来自饮料产品(包括茶饮料、果汁饮料和功能饮料)的收入占比已经超过50%,成为推动公司业绩增长的主要动力。

由此可见,在多元化方面,华润饮料还有着很长的路要走。公司也在招股书中明确表示,计划通过扩大产品种类和提高产品质量来巩固领先地位。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>> 新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 资本分配加杠杆